年内12张监管罚单涉及过半数分行

曾任职董监高5人落马

近日,据国家外汇管理局河南省分局披露的一则处罚信息显示,中原银行新乡分行因“办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查”,违反《中华人民共和国外汇管理条例》,被外管局新乡分局处罚款60万元。

目前,中原银行共有18家分行,覆盖河南省内17个地级市以及一个省直辖县级市。国家金融监管总局官网行政处罚信息显示,今年前十个月,过半数的分行已领罚单。因贷款管理、内控合规操作、合作机构管理不力等问题,中原银行分支机构及旗下消金共收到11张来自国家金监总局当地分局的罚单,罚款总额达1120万。

在未按要求合规展业之外,中原银行在内部治理和监督机制也暴露出一些问题。随着今年7月前任董事长违纪违法被“双开”,中原银行成立以来的前后两任董事长均因涉嫌受贿、违法发放贷款等罪名落马,此外,还有副董事长、副监事长以及副行长在内3名曾任职的董监高成员先后被查。

中原银行与一众金融机构一样,都有明确的内控三道防线。第一道防线为各分支机构和经营单位,承担制度执行、业务检查、缺陷报告与整改等自我风控职能;第二道防线由内部控制及风险管理职能部门构成,负责统筹规划、组织实施和检查评估;第三道防线则由审计和监察部门组成,负责对内部控制和风险管理的有效性进行审计。

特别是对于反腐败工作,中原银行在报告中表示,要聚焦业务、人事、财务、采购等重点领域和关键环节,围绕授权、用权、束权等关键环节和明责、履责、追责等重要事项,加强对“一把手”和领导班子的监督等。

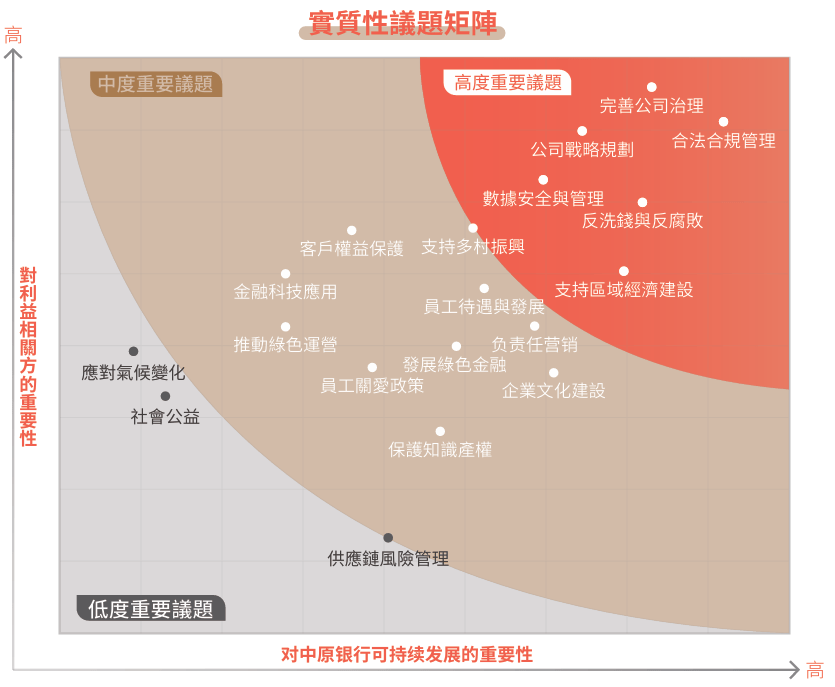

在ESG报告中,中原银行把“完善公司治理”“合法合规管理”等议题置于对公司可持续发展最重要的位置。然而,报告中缺乏具体的实施措施、年度成果展示,也未有商业道德标准、员工道德风险、廉洁从业相关的道德审计,限制了公众对其公司合规经营真实进展的进一步了解。

图:中原银行实质性议题矩阵

此外,中原银行或还存在未按要求执行章程,股东利益保护不足的问题。根据中原银行公司章程中的利润分配章节规定,利润分配政策应保持一定的连续性和稳定性,公司在盈利年度应当分配股利。进行年度利润分配时,最近三年累计的现金分红应不少于该行最近三个会计年度的年均可分配利润的30%。

2017年在港交所上市后,中原银行重视股东回报,2017—2019年度平均派息率超过30%。具体来看,三年派息率分别为37.4%、28.9%、28.3%。

但在2020年度利润分配方案中,原银行表示,考虑到市场环境,留存的未分配利润将主要用于补充核心一级资本。此后2020—2023年连续4年,中原银行再未按公司章程中所规定的,对年度可分配利润进行现金分红。至2024年中报显示,中原银行仍手握43.2亿元未分配利润。

至2024年三季度末,中原银行总资产规模超过1.36万亿,排在全国124家城商行中的第8位,是中西部第二大城商行。然而,其港股表现长期低迷。目前,中原银行股价0.3元,市净率0.13,总市值仅有115亿元。

旗下消费金融公司平台投诉量居于高位

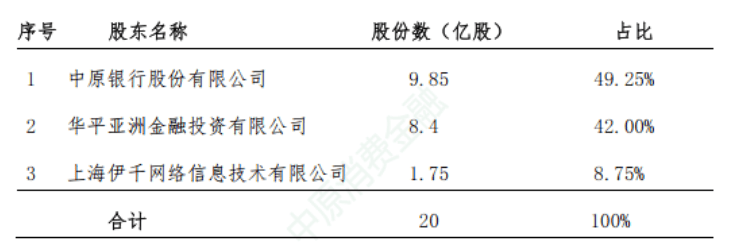

中原消费金融是全国31家持牌消费金融机构之一,可以在全国范围内发放个人消费贷。中原银行作为第一大股东持股49.25%,在业务协同、资金融通、风险控制等各方面给予支持。目前,公司董事长、监事长、总经理均为中原银行提名。

图:中原消费金融股权结构图

在黑猫投诉平台上,公司较为重视金融消费者投诉,回复率达到100%。但无论是累计投诉量还是近30天投诉量,中原消金都在同行业中高居前列。消费者对中原消金的投诉主要集中在泄露个人隐私信息违规催收、以“担保费”“咨询费”“会员卡”等名义提高利率变相收取砍头息等问题。

图:黑猫投诉平台显示中原消费金融投诉量

今年2月,中原消金还曾因对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行等问题,违反审慎经营原则,被国家金融监督管理总局河南监管局罚款160万元。

对于委外催收,根据中原消金2024年9月的官网信息显示,公司共合作催收机构28家。据多名消费者投诉显示,贷款逾期后,收到来自催收机构催收的威胁辱骂恐吓,还有未经允许联络通讯录联系人,曝光消费者欠款情况等。

今年5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》,进一步对催收对象、催收作业工具以及催收行为做出规定,以规范贷后管理市场秩序。

对于业务客户来源,目前,中原消金有自营渠道和合作渠道两种获客方式。根据中原消金今年发行金融债时的一份信用评级报告显示,至2023年底,公司贷款余额326.42亿元,其中合作渠道余额168.58亿元,占比51.65%。特别地,近年来合作渠道贷款余额保持较快增长,合作渠道贷款余额同比增速高于整体。

具体到合作渠道获客,中原消金将消费贷产品嵌入到合作平台中营销,客户通过使用该网贷平台产品申请中原消金的授信。此过程中,中原消金保持独立风控、独立审批和独立运营。

从产品体系看,根据公司披露的信息显示,自营渠道有“中原消费金融APP”“柚卡APP”,合作渠道的平台有360金融、乐信、滴滴、美团、京东等。

但根据裁判文书网判决以及投诉平台信息显示,中原消费金融与许多小型互联网助贷平台开展合作。这些平台存在泄露个人隐私信息、在借款人不知情的情况下,放款自动划扣担保费,还款时收取超过贷款金额15%的咨询费、会员费等。

公司此前还存在着贷款利率过高、罚息计收不合规等问题。据裁判文书网11月公布的几份判决来看,此前发放的部分消费贷款年化超过35%。虽然根据监管要求,公司自2022年3月全面停止发放超过24%以上的贷款,但相关的还款诉讼仍在持续。此外,在压降贷款利率至24%以下之后,中原消金与客户的消费贷借款协议中仍普遍约定,被告逾期未还款的,在约定利率基础上加收50%计收罚息。